วิจัยกสิกรไทย เปิด 3 โจทย์หลักธุรกิจแบงก์ คาดปี’69 รายได้ค่าธรรมเนียมหดตัว

ศูนย์วิจัยกสิกรไทย เผยกำไรสุทธิกลุ่มแบงก์ไตรมาสที่ 1/69 อยู่ที่ 6.67 หมื่นล้านบาท ใกล้เคียงปีก่อน สะท้อนการประคองกำไรท่ามกลางความไม่แน่นอน ชี้ ไตรมาสที่ 2 และครึ่งหลังปี 69 ธุรกิจแบงก์มีความท้าทายเพิ่ม จับตา 3 ปัจจัยใกล้ชิด หลังโครงสร้างรายได้ถูกผลักจากรายได้ไม่ใช่ดอกเบี้ย แต่ถูกกดดันจากกิจกรรมเศรษฐกิจ-เกณฑ์ธปท. คาดปี 69 รายได้ค่าธรรมเนียมลดลง

ดร.กาญจนา โชคไพศาลศิลป์ ผู้บริหารงานวิจัย บริษัท ศูนย์วิจัยกสิกรไทย จำกัด เปิดเผยว่า งบการเงินของกลุ่มธนาคารพาณิชย์ในไตรมาสแรกของปี 2569 สะท้อนภาพการประคองตัว เพราะแม้กำไรสุทธิในภาพรวมยังทรงตัวได้ แต่แรงกดดันจากธุรกิจหลักและความเปราะบางของลูกหนี้ยังคงเป็นโจทย์ต่อเนื่อง ดังนั้น การผ่านพ้นไตรมาสแรกมาได้จึงเป็นเพียงจุดเริ่มต้น ขณะที่ความไม่แน่นอนของสภาพแวดล้อมทางเศรษฐกิจอาจเพิ่มแรงกดดันต่อผลการดำเนินงานในระยะข้างหน้า

ทั้งนี้ กำไรสุทธิของกลุ่มแบงก์ ไตรมาส 1/2569 อยู่ที่ระดับ 6.67 หมื่นล้านบาท ซึ่งใกล้เคียงกับช่วงเดียวกันปีก่อน สะท้อนความสามารถในการประคองระดับกำไรสุทธิได้ แม้อยู่ภายใต้สภาพแวดล้อมทางเศรษฐกิจที่มีความไม่แน่นอนสูง

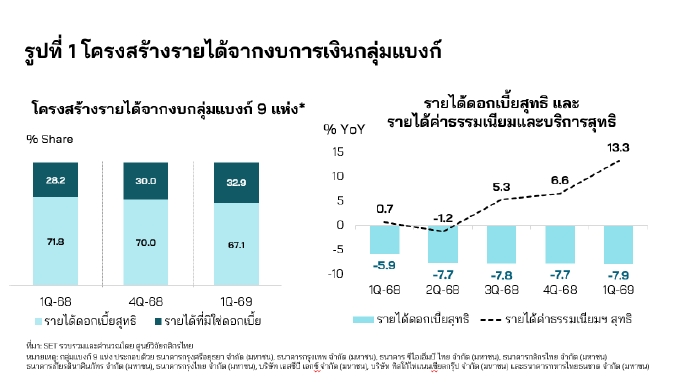

อย่างไรก็ดี พิจารณาโครงสร้างรายได้ จะเห็นว่า แรงหนุนผลการดำเนินงานของกลุ่มแบงก์ในไตรมาสแรก ไม่ได้มาจากรายได้ดอกเบี้ยสุทธิ ซึ่งเป็นรายได้หลักของธุรกิจธนาคารพาณิชย์ แต่กลับมาจากรายได้ที่มิใช่ดอกเบี้ย (ซึ่งพอช่วยชดเชยแรงกดดันจากรายได้ดอกเบี้ยสุทธิได้ในระดับหนึ่ง) โดยเฉพาะรายได้ค่าธรรมเนียมและบริการสุทธิ รายได้จากเงินปันผล กำไรจากเครื่องมือทางการเงินที่วัดมูลค่าด้วยมูลค่ายุติธรรมผ่านกำไรหรือขาดทุน หรือ FVTPL และเงินสนับสนุนจาก FIDF จากโครงการคุณสู้ เราช่วย ขณะที่ รายได้ดอกเบี้ยสุทธิยังคงลดลงตามแรงกดดันจากการหดตัวของเงินให้สินเชื่อและอัตราดอกเบี้ยเงินกู้ที่อยู่ในระดับต่ำตามทิศทางอัตราดอกเบี้ยนโยบาย

สำหรับแนวโน้มธุรกิจแบงก์ในช่วงที่เหลือของปี 2569 มีความไม่แน่นอนเพิ่มขึ้น จากภาพโครงสร้างรายได้ที่มีแรงผลักดันจากรายได้ที่มิใช่ดอกเบี้ยมากขึ้นนั้น สะท้อนว่า การดำเนินงานของธุรกิจธนาคารพาณิชย์น่าจะมีความท้าทายเพิ่มมากขึ้นในช่วงไตรมาส 2 และช่วงครึ่งหลังของปี 2569 สอดคล้องกับสภาพแวดล้อมทางเศรษฐกิจและธุรกิจที่มีความเสี่ยงและความไม่แน่นอนเพิ่มมากขึ้น

โดยศูนย์วิจัยกสิกรไทยคาดว่า มี 3 ประเด็นที่ต้องติดตามใกล้ชิด ประกอบด้วย 1.การบริการจัดการความเสี่ยงของพอร์ตสินเชื่อ ทั้งในส่วนสินเชื่อปล่อยใหม่และคุณภาพสินเชื่อ โดยศูนย์วิจัยกสิกรไทยคาดว่า ธนาคารจะยังคงพิจารณาความเสี่ยงด้านเครดิตของลูกหนี้และปล่อยสินเชื่อในลักษณะที่สอดคล้องกับศักยภาพผู้ของกู้ ควบคู่ไปกับการช่วยเหลือด้านสภาพคล่องให้กับลูกหนี้ โดยเฉพาะกลุ่ม SMEs ตามโครงการ SMEs Credit Boost และ SMEs Secure+

ขณะที่ ประเด็นด้านคุณภาพสินเชื่อยังคงเป็นโจทย์ที่ต้องดำเนินการต่อเนื่อง (หลังจากที่สัดส่วน NPL ต่อสินเชื่อกลับมาขยับสูงขึ้นในไตรมาสแรก) เพราะข้อจำกัดของภาวะเศรษฐกิจในระยะข้างหน้า อาจมีผลกดดันรายได้และกระแสเงินสดของลูกหนี้กลุ่มเปราะบางทั้งในส่วนของลูกหนี้รายย่อยและลูกค้าผู้ประกอบการ

โดยศูนย์วิจัยกสิกรไทยประเมินว่า แนวโน้มภาพรวมสินเชื่อของกลุ่มแบงก์ (ตามงบการเงิน 9 แห่ง) ในปี 2569 จะยังคงติดลบติดต่อกันเป็นปีที่ 3 ขณะที่ สัดส่วน NPL ของกลุ่มแบงก์ อาจขยับขึ้นไปอยู่สูงกว่าระดับ 3.20% ต่อสินเชื่อรวม

2.การตั้งสำรองฯ เพิ่มเติมในกรอบระมัดระวังเพื่อรองรับความผันผวนและความเสี่ยงทางเศรษฐกิจ ข้อมูลจากงบไตรมาส 1/2569 สะท้อนว่า ระดับค่าใช้จ่ายในการตั้งสำรองค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นของกลุ่มแบงก์ ยังคงขยับสูงขึ้น ซึ่งหากประเมินควบคู่กับแนวโน้มที่เปราะบางของเศรษฐกิจในช่วงที่เหลือของปี

ศูนย์วิจัยกสิกรไทยคาดว่า ธนาคารพาณิชย์มีแนวโน้มพิจารณาตั้งสำรองฯ ในกรอบที่ระมัดระวังต่อเนื่องเพื่อเป็นกันชนเสริมความสามารถในการรองรับความเสี่ยงที่อาจเกิดขึ้นในระยะข้างหน้า โดยเฉพาะความเสี่ยงจากสถานการณ์ตึงเครียดในตะวันออกกลาง ซึ่งอาจส่งผ่านมายังเศรษฐกิจไทยผ่านราคาพลังงานที่สูงขึ้น ต้นทุนภาคธุรกิจที่เพิ่มขึ้น และกำลังซื้อภาคครัวเรือนที่อ่อนแอลง

จากแนวโน้มการรักษาระดับสำรองฯ ให้อยู่ในกรอบที่เหมาะสม ทำให้ศูนย์วิจัยกสิกรไทยคาดว่า สัดส่วนสำรองฯ ต่อสินเชื่อด้อยคุณภาพ (NPL Coverage Ratio) อาจขยับขึ้นไปอยู่สูงกว่า 195% ตั้งแต่ช่วงไตรมาสที่ 2/2569 เป็นต้นไป ขณะที่ ส่วนต่างดอกเบี้ยที่หักสำรองฯ (NIM ที่คำนึงถึงค่าใช้จ่ายในการสำรองฯ) น่าจะลดลงไปอยู่ต่ำกว่า 2.00% ในปี 2569 จากระดับ 2.16% ในปี 2568

3.ค่าธรรมเนียมและบริการสุทธิอาจเผชิญแรงกดดันมากขึ้นตั้งแต่ช่วงไตรมาสที่ 2/2569 เนื่องจากความต้องการใช้บริการทางการเงินบางประเภทอาจชะลอลงตามกิจกรรมทางเศรษฐกิจที่ซบเซา ขณะเดียวกัน ความผันผวนของตลาดการลงทุนอาจกระทบต่อรายได้ค่าฟีจากธุรกิจบริหารความมั่งคั่ง การขายกองทุนรวม และผลิตภัณฑ์การลงทุนอื่นๆ ซึ่งมักขึ้นอยู่กับบรรยากาศการลงทุนและความเชื่อมั่นของลูกค้า

นอกจากนี้ รายได้จากค่าธรรมเนียมบางรายการอาจชะลอลงตามหลักเกณฑ์การกำหนดมาตรฐานค่าบริการและการให้บริการของธปท. ซึ่งมีการกำหนดมาตรฐานและเพดานใหม่สำหรับค่าธรรมเนียมที่เกี่ยวข้องกับบัญชีเงินฝาก ค่าบริการที่เกี่ยวข้องกับบัตรอิเล็กทรอนิกส์ ธุรกรรมชำระเงิน รวมถึงจำกัดค่าธรรมเนียมที่เกี่ยวกับสินเชื่อ SMEs เพื่อให้สะท้อนต้นทุนจริง และห้ามชดเชยด้วยการตั้งค่าธรรมเนียมใหม่หรือปรับดอกเบี้ยทดแทน

ดังนั้น ศูนย์วิจัยกสิกรไทยคาดว่า ภายใต้สภาพแวดล้อมทางธุรกิจที่ยังท้าทาย รายได้ค่าธรรมเนียมและบริการสุทธิของกลุ่มแบงก์ในปี 2569 มีแนวโน้มที่จะลดลงเมื่อเทียบกับปีก่อน