เปิดไส้ใน 19 รายการ ธปท. หั่นค่าธรรมเนียม “วิทัย” ยันกระทบรายได้แบงก์แค่ 4.2-5.6 พันล้าน

“วิทัย” ผู้ว่าฯ ธปท. เปิดรายละเอียดปรับลด/ยกเว้นค่าธรรมเนียมแบงก์ 4 ประเภท 19 รายการ หวังช่วยลดต้นทุนรายย่อย-SMEs ยันกระทบรายได้แบงก์ไม่มากแค่ 4.2-5.6 พันล้านบาท

นายวิทัย รัตนากร ผู้ว่าการธนาคารแห่งประเทศไทย (ธปท.) กล่าวว่า ล่าสุด ธปท. ได้กำหนดมาตรฐานและลดค่าธรรมเนียม 4 ประเภท 19 รายการ ประกอบด้วย บัญชีเงินฝาก, บัตรอิเล็กทรอนิกส์, ธุรกรรมการชำระเงิน และ สินเชื่อ SMEs โดยหลักการก็คือ พยายามสร้างมาตรฐานค่าธรรมเนียมที่ชัดเจน ทั้งเทียบกับต้นทุนและเทียบกับอุตสาหกรรม เพื่อต่อไปนี้จะได้เป็นธรรม สำหรับรายย่อยและเอสเอ็มอีที่ใช้บริการ

“ปลายทางก็เป็นเรื่องเจตนาดี หวังว่าจะช่วยรายย่อย เอสเอ็มอี โดยที่ไม่สร้างภาระจนเกินไป คือบางเรื่องเทคโนโลยีมันเปลี่ยนไปหมดแล้ว ไม่จำเป็นต้องมีต้นทุนแล้ว เช่น ค่าธรรมเนียมข้ามเขตทั้งหลาย ที่เทคโนโลยีเปลี่ยน มันไม่มีต้นทุนจริง หรือบางเรื่อง range มันกว้าง อย่างบัตรเดบิต บัตรเอทีเอ็ม บางแบงก์คิดปีละ 200 บาท บางแบงก์คิด 500 บาท หรือออก statement บางแบงก์คิด 100 บาท บางแบงก์คิด 300-400-500 บาท เราก็พยายามให้มันต่ำสุด เพราะมีบางแบงก์ทำได้ หรือบางทีเป็นเรื่องที่ราคาเดียวกันทั้งอุตสาหกรรม แต่ไปดูต้นทุนแล้วไม่เยอะขนาดนั้น เช่น บาทเน็ต เป็นต้น”

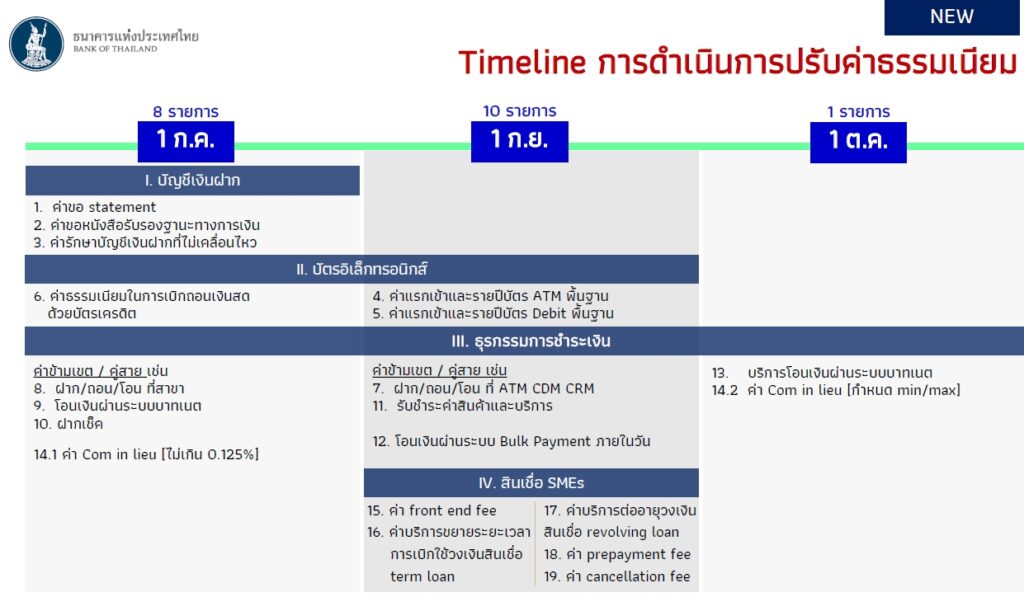

สำหรับการสร้างมาตรฐานและลดค่าธรรมเนียม 4 ประเภท 19 รายการ มีรายละเอียด ประกอบด้วย

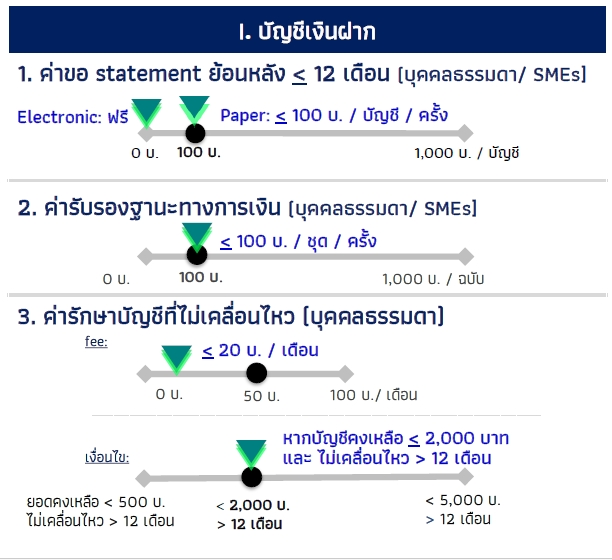

1. บัญชีเงินฝาก มี 3 รายการ ดังนี้

ค่าขอ statement ย้อนหลังไม่เกิน 12 เดือน กำหนดที่ไม่เกิน 100 บาทต่อบัญชีต่อครั้ง จากเดิมที่มีบางแบงก์คิดถึง 1,000 บาท

ค่ารับรองฐานะทางการเงิน ไม่เกิน 100 บาทต่อชุดต่อครั้ง ที่บางแบงก์คิดถึง 1,000 บาท

ค่ารักษาบัญชีที่ไม่เคลื่อนไหว ไม่เกิน 20 บาทต่อเดือน ซึ่งต้องเป็นกรณีบัญชีมียอดคงเหลือไม่เกิน 2,000 บาท และไม่เคลื่อนไหวมากกว่า 12 เดือน ลดจากเดิมที่มีคิด 50 บาทบ้าง 100 บาทบ้าง และ บางแบงก์ดูจากยอดคงเหลือ 5,000 บาท

2. บัตรอิเล็กทรอนิกส์ มี 3 รายการ ดังนี้

ปรับค่าแรกเข้าและรายปี บัตร ATM พื้นฐาน ให้คิดไม่เกิน 150 บาทต่อปี จากเดิมที่มีถึง 300 บาท หรือ 400 บาท

ปรับค่าแรกเข้าและรายปี บัตรเดบิตพื้นฐาน เหลือไม่เกิน 200 บาทต่อปี จากเดิมที่มีการคิด 300 บาท หรือ 400 บาท

ปรับค่าบริการเบิกถอนเงินสดจากบัตรเครดิต ให้คิดได้ไม่เกิน 2.5% จากเดิมคิด 3%

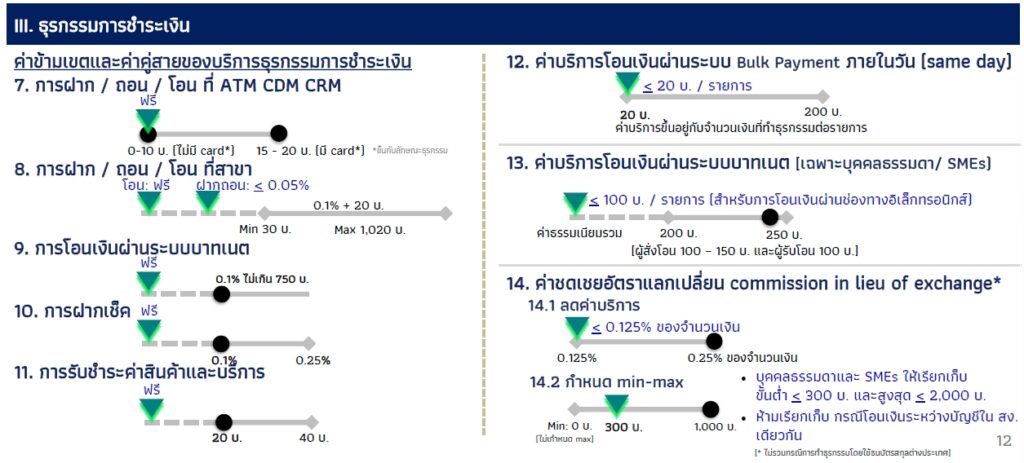

3. ธุรกรรมการชำระเงิน ค่าข้ามเขตและค่าคู่สายของบริการธุรกรรมชำระเงิน มี 8 รายการ ดังนี้

ยกเว้นค่าธรรมเนียมการฝาก/ถอน/โอนที่ ATM, CDM, CRM จากเดิมอาจจะมีคิด 15-20 บาท

การฝาก/ถอน/โอนที่สาขา ยกเว้นค่าโอน ส่วนฝากถอนให้คิดไม่เกิน 0.05% จากเดิมที่มีคิด 0.1% บวก 20 บาท

ยกเว้นค่าธรรมเนียมการโอนเงินผ่านระบบบาทเนต จากเดิมที่มีคิด 0.1% ไม่เกิน 250 บาท

ยกเว้นค่าฝากเช็ค จากเดิมคิด 0.1-0.25%

ยกเว้นค่าธรรมเนียมการรับชำระค่าสินค้าและบริการ จากเดิมคิด 20-40 บาท

ค่าบริการโอนเงินผ่านระบบ Bulk Payment ภายในวัน เหลือไม่เกิน 20 บาทต่อรายการ จากเดิมที่มีถึง 200 บาท

ค่าบริการโอนเงินผ่านระบบบาทเนต เหลือไม่เกิน 100 บาท/รายการ (ผ่านอิเล็กทรอนิกส์) จากเดิมคิด 200-250 บาท

ค่าชดเชยอัตราแลกเปลี่ยน Commission In Use of Exchange ลดค่าบริการเหลือไม่เกิน 0.125% ของจำนวนเงิน จากเดิมคิด 0.125-0.25% และ กำหนดขั้นต่ำไม่เกิน 300 บาท และสูงสุดไม่เกิน 2,000 บาท

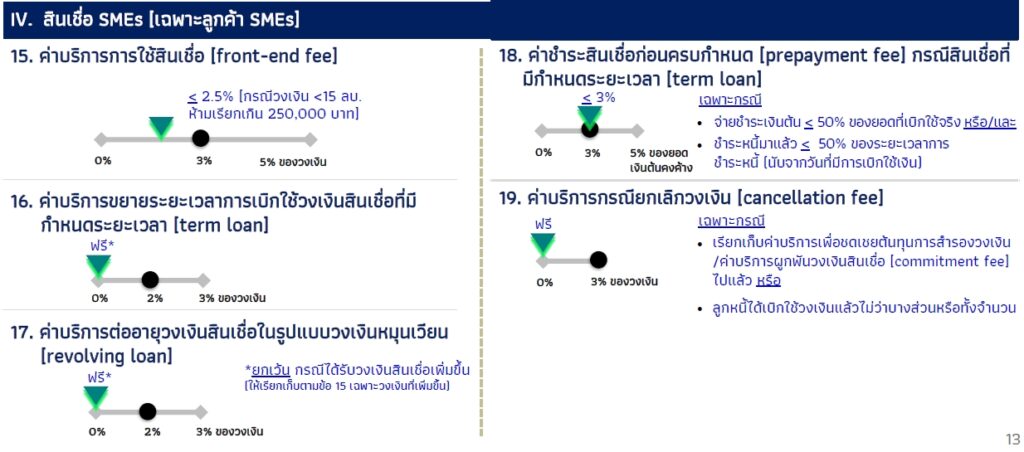

4. สินเชื่อ SMEs มุ่งเน้นช่วยรายย่อยและ SMEs มี 5 รายการดังนี้

ค่าบริการการใช้สินเชื่อ (Front-end fee) ไม่เกิน 2.5% (กรณีวงเงินไม่เกิน 15 ล้านบาท ห้ามเรียกเกิน 250,000 บาท) จากเดิมมีคิด 3-5% ของวงเงิน

ยกเว้นค่าบริการขยายระยะเวลาการเบิกใช้วงเงินสินเชื่อที่มีกำหนดระยะเวลา (term loan) จากเดิมมีคิด 2-5% ของวงเงิน

ยกเว้นค่าบริการต่ออายุวงเงินสินเชื่อในรูปแบบวงเงินหมุนเวียน (revolving loan) จากเดิมที่มีคิด 2-5% ของวงเงิน

ค่าชำระสินเชื่อก่อนครบกำหนด กรณี term loan (prepayment fee) คิดไม่เกิน 3% เฉพาะกรณีชำระเงินต้นมากกว่า 50% ของยอดที่เบิกใช้จริง หรือ/และ ชำระหนี้มาแล้วไม่ต่ำกว่า 50% ของระยะเวลาการชำระหนี้ จากเดิมที่มีคิด 3-5% ของยอดเงินต้นคงค้าง

ยกเว้นค่าบริการกรณียกเลิกวงเงิน (cancellation fee) เฉพาะกรณีเรียกเก็บค่าบริการเพื่อชดเชยต้นทุนการสำรองวงเงิน/ค่าบริการผูกพันวงเงินสินเชื่อ (commitment fee) ไปแล้ว หรือ ลูกหนี้ได้เบิกใช้วงเงินแล้วไม่ว่าบางส่วนหรือทั้งจำนวน จากเดิมคิด 3% ของวงเงิน

นายวิทัย กล่าวว่า การปรับบางรายการอาจต้องใช้เวลา โดยแบงก์ได้ขอเวลาในการปรับตัว โดยบางรายการอาจเริ่มได้ตั้งแต่เดือน ก.ค. และ บางรายการจะไปเริ่มเดือน ก.ย. หรือ ต.ค. 2569 นี้

“ภายในเดือน ต.ค.นี้ ต้องเริ่มได้ทั้งหมด ไม่อย่างนั้นต้องคืนเงิน เช่น บอกไม่เกิน 100 บาท ถึงเวลาไปคิดเขา หักไว้ 200 บาท ก็ต้องคืนให้ลูกค้า 100 บาท ซึ่งก็น่าจะช่วยได้ แล้วไม่ต้องกังวลต่อผลกระทบแบงก์พาณิชย์ เพราะดูแล้วไม่น่ามีกระทบเกิน 1.5 – 2% ของกำไรสุทธิของแบงก์พาณิชย์ที่มีกำไรรวมประมาณ 2.8 แสนล้านบาท (ตก 4,200-5,600 ล้านบาท) และไม่ได้สร้างภาระจนเกินไป แต่จะช่วยรายย่อยกับเอสเอ็มอีได้เยอะ นี่เป็นสิ่งที่เราเอื้อมมือเข้าไป”